212rikanmofo

פוסטר מקורי- 31 בינואר 2003

- 21 בנובמבר 2019

אני מעדיף להשתמש ב-Apple Card כ-CC הראשי שלי, אבל אני יודע שהוא מציע רק 3% החזר כספי במקומות מסוימים בלבד. כמה מהסיבות שאני אוהב יותר את כרטיס אפל היא שאני אוהב איך הוא קשור למערכת האקולוגית ואוהב איך אני יכול לראות הכל במקום אחד. זה מאורגן וקל לעקוב אחריו. בנוסף יש לי מסגרת אשראי גבוהה יותר, ללא עמלות שנתיות, ללא עמלות בינלאומיות על נסיעות ו-APR נמוך יותר לעומת כרטיס התגמולים שלי ב-BoA Cash. ואני אוהב איך אתה מקבל את הכסף הממומן מיד לתוך אפל קאש שלך.

האם למישהו יש רשימה של כל אחוזי החזר כספיים שאתה מקבל בחזרה בעת שימוש בכרטיס אפל? זה עובד רק במקום שבו Apple Pay מתקבל, אז האם זה אומר שעליך להשתמש פיזית בשיטת NFC בטלפון/שעון שלך או להחליק עם Apple Card הפיזי שלך בעת ביצוע צ'ק אאוט בחנות (לא קניות מקוונות)?

אם אני זוכר, שמתי לב שלא קיבלתי כסף בחזרה כשהחלקתי את כרטיס Apple האמיתי שלי כשקניתי משהו בשדה תעופה בטייוואן. ר

ריגבי

- 5 באוגוסט 2008

- סן חוזה, קליפורניה

- 21 בנובמבר 2019

Apple Card: 3% על רכישות מאפל, 2% על עסקאות Apple Pay (הן בחנות והן באינטרנט), 1% על כל השאר.

המקום שבו כרטיסי ה-BofA באמת זורחים הוא אם אתה יכול להחנות מספיק חסכונות ב-BofA או השקעות ב-Merrill Edge כדי להעפיל למעמד של 'כבוד פלטינה'. כרטיס Cash Rewards מניב אז 5.25% עבור הקטגוריה, 3.5% עבור מצרכים, ו-1.75% עבור כל השאר. אתה יכול גם לשלב אותו עם כרטיסים אחרים שמניבים ~2.6% על הכל.

באופן אישי אני חושב שלמרות שה-Apple Card GUI הוא ממש נחמד, זה חיסרון גדול שאתה יכול *רק* לנהל את הכרטיס מהטלפון. אתה לא יכול לגשת אליו באמצעות דפדפן אינטרנט.

gsmornot

- 29 בספטמבר 2014

- 21 בנובמבר 2019

C DM

macrumors Sandy Bridge

- 17 באוקטובר 2011

- 21 בנובמבר 2019

ריגבי אמר: אתה יכול גם לשלב את זה עם כרטיסים אחרים שמניבים ~2.6% על הכל.מעניין, אילו עוד כרטיסים? ולשלב באיזה אופן?

[מיזוג אוטומטי] 1574407431 [/ מיזוג אוטומטי]

gsmornot אמר: הדבר היחיד שיש לאפל קארד שאין ל-BoA זה לא עמלות עסקאות זרות.אם אני זוכר נכון, ל-BoA יש את זה בכרטיס התגמולים בנסיעות שלהם, אבל למרבה הצער לא בכרטיס התגמולים במזומן שלהם.

gsmornot

- 29 בספטמבר 2014

- 22 בנובמבר 2019

C DM אמר: מעניין, אילו עוד קלפים? ולשלב באיזה אופן?היה לי את כרטיס התגמולים בנסיעות פעם אחת אבל לא השתמשתי בו אז כיביתי אותו. הדבר הרע הוא שלא תמיד ברור שהעסקה תהיה מחוץ לארה'ב. במקרה של DBrand שלה קנדה. זה קורה לי גם באיביי ואתה לא יודע רוב הזמן עד שאתה מקבל את ההודעה אחרי שאמרת שזה עתה עשית את זה והנה העמלה שלך. ר

[מיזוג אוטומטי] 1574407431 [/ מיזוג אוטומטי]

אם אני זוכר נכון, ל-BoA יש את זה בכרטיס התגמולים בנסיעות שלהם, אבל למרבה הצער לא בכרטיס התגמולים במזומן שלהם.

ריגבי

- 5 באוגוסט 2008

- סן חוזה, קליפורניה

- 22 בנובמבר 2019

C DM אמר: מעניין, אילו עוד קלפים? ולשלב באיזה אופן?כרטיס Travel Rewards. 1.5% החזר כספי על הכל, או ~2.6% אם יש לך סטטוס 'כבוד פלטינה'. או, אם אתה נוסע מספיק, כרטיס Premium Rewards. יש לו עמלה שנתית, אבל קל להחזיר אותו אם אתה נוסע קצת ואז אתה מקבל יותר קאשבק לנסיעות ולסעודה. באופן אישי יש לי שני תגמולים מזומנים וכרטיס פרימיום תגמולים אחד. הקאשבק שלי מגיע ל-4 ספרות בשנה. ב

בניו

- 21 באפריל, 2010

- 30 בנובמבר 2019

צָעִיר

- 11 בנובמבר, 2012

- עיר הרוחות

- 9 בדצמבר 2019

בסך הכל, אני יודע שאנחנו משאירים כמה דולר על השולחן בגלל שלא סובבו את הכרטיסים כדי למקסם את ההטבות להחזר במזומן, אבל זה פחות קדחתני לבדוק רק כרטיס אחד לעומת 4 וכו'. עדיין יש לי נקודה רכה עבור BOA ואני ימליץ עליו לרבים (בהתחשב במקרים של שימוש), אבל המשכתי הלאה וחבל כי זה הכרטיס בעל מסגרת האשראי הגבוהה ביותר מכל מה שיש לי.

כדי לענות על השאלות שלך, אם השימוש הכולל שלך בכרטיס לא כל כך גבוה, כנראה שההבדל ב-cashback לא ייחשב לשום דבר משמעותי. אני חושב שגם BOA וגם Apple Card משלימים זה את זה בצורה יפה, אבל גם שניהם סובלים מדברים כמו חוסר הארכת אחריות וכו'. הייתי מסובב את שניהם אם אתה אוהב את סוג המשחק הזה. ג

C DM

macrumors Sandy Bridge

- 17 באוקטובר 2011

- 9 בדצמבר 2019

mlody אמר: אני מעריץ גדול של כרטיס BOA כבר שנים רבות (יש לי את חשבונות הצ'קים/חיסכון שלי מאז ימי הבנק של LaSalle), אבל כשהתחתנתי והמשפחה שלי גדלה וכך גם ההוצאות, המגבלה הרבעונית של $2500 ממש כואבת והופך את הכרטיס לממוצע במקרה הטוב עבור השימוש שלנו. מכיוון שאנו מבצעים אפילו את העסקאות הקטנות ביותר (אנחנו 99% חסרי מזומן), זה לא נדיר שאנחנו עוברים את המגבלה תוך פחות מחודש בודד (או פחות), ומשאיר אותנו לחודשיים עם רק 1% מזומן בחזרה. נהגתי לסובב את הכרטיסים כדי לנסות למקסם את ההטבות (יחד עם 5% לגלות בונוס רבעוני), אבל זה בדרך כלל הוביל לאישה מטורפת שתמיד הייתה מבולבלת באיזה כרטיס להשתמש וציון האשראי שלי נפגע כשכל הכרטיסים התחילו לדווח על יתרות תמיד היה חסר לשלם להם לפני סגירת ההצהרה (לא תאריך יעד).עברתם לכרטיס אפל? M

בסך הכל, אני יודע שאנחנו משאירים כמה דולר על השולחן בגלל שלא סובבו את הכרטיסים כדי למקסם את ההטבות להחזר במזומן, אבל זה פחות קדחתני לבדוק רק כרטיס אחד לעומת 4 וכו'. עדיין יש לי נקודה רכה עבור BOA ואני ימליץ עליו לרבים (בהתחשב במקרים של שימוש), אבל המשכתי הלאה וחבל כי זה הכרטיס בעל מסגרת האשראי הגבוהה ביותר מכל מה שיש לי.

כדי לענות על השאלות שלך, אם השימוש הכולל שלך בכרטיס לא כל כך גבוה, כנראה שההבדל ב-cashback לא ייחשב לשום דבר משמעותי. אני חושב שגם BOA וגם Apple Card משלימים זה את זה בצורה יפה, אבל גם שניהם סובלים מדברים כמו חוסר הארכת אחריות וכו'. הייתי מסובב את שניהם אם אתה אוהב את סוג המשחק הזה.

צָעִיר

- 11 בנובמבר, 2012

- עיר הרוחות

- 10 בדצמבר 2019

C DM אמר: עברת לכרטיס אפל?אני מתנצל על הבהרת nit. עברנו ל-Citi Visa מ-Costco ככרטיס הראשי, מכיוון שרוב הקניות שאנו עושים הוא בקוסטקו ואפל קארד (מאסטרקארד) אינו מתקבל בקוסטקו. הבעיה הגדולה ביותר עבורנו עם אפל קארד היא חוסר היכולת להשתמש בכלים לניהול כסף כגון Quicken או Mint.

ריגבי

- 5 באוגוסט 2008

- סן חוזה, קליפורניה

- 10 בדצמבר 2019

mlody אמר: אני מעריץ גדול של כרטיס BOA כבר שנים רבות (יש לי את חשבונות הצ'קים/חיסכון שלי מאז ימי הבנק של LaSalle), אבל כשהתחתנתי והמשפחה שלי גדלה וכך גם ההוצאות, המגבלה הרבעונית של $2500 ממש כואבת והופך את הכרטיס לממוצע במקרה הטוב עבור השימוש שלנו. מכיוון שאנו מבצעים אפילו את העסקאות הקטנות ביותר (אנחנו 99% חסרי מזומן), זה לא נדיר שאנחנו עוברים את המגבלה תוך פחות מחודש בודד (או פחות), ומשאיר אותנו לחודשיים עם רק 1% מזומן בחזרה.הפתרון פשוט: קבל כרטיס Cash Rewards שני. ועם סטטוס 'כבוד פלטינום' עדיין תקבל 1.75% לאחר מיצוי הקטגוריות.

נהגתי לסובב את הכרטיסים כדי לנסות למקסם את ההטבות (יחד עם 5% לגלות בונוס רבעוני), אבל זה בדרך כלל הוביל לאישה מטורפת שתמיד הייתה מבולבלת באיזה כרטיס להשתמש וציון האשראי שלי נפגע כשכל הכרטיסים התחילו לדווח על יתרות תמיד היה חסר לשלם להם לפני סגירת ההצהרה (לא תאריך יעד).אין כל צורך לשלם תמיד את היתרה לפני סגירת ההצהרה, שכן ההשפעה של יתרות מדווחות היא זמנית. אם אתה רוצה לייעל את הציון שלך לפני הגשת בקשה לאשראי, מספיק לשלם את הכרטיסים שלך לפני סגירת ההצהרה. אחרת פשוט השאר הכל בתשלום אוטומטי כדי שלעולם לא תפספס תשלום (זה באמת יכול לפגוע בניקוד האשראי לזמן ארוך יותר).

ארי דובון

מוּשׁהֶה

- 16 בפברואר 2018

- אין שירות

- 10 בדצמבר 2019

צָעִיר

- 11 בנובמבר, 2012

- עיר הרוחות

- 12 בדצמבר 2019

ריגבי אמר: הפתרון פשוט: קבל כרטיס Cash Rewards שני. ועם סטטוס 'כבוד פלטינום' עדיין תקבל 1.75% לאחר מיצוי הקטגוריות.

אין כל צורך לשלם תמיד את היתרה לפני סגירת ההצהרה, שכן ההשפעה של יתרות מדווחות היא זמנית. אם אתה רוצה לייעל את הציון שלך לפני הגשת בקשה לאשראי, מספיק לשלם את הכרטיסים שלך לפני סגירת ההצהרה. אחרת פשוט השאר הכל בתשלום אוטומטי כדי שלעולם לא תפספס תשלום (זה באמת יכול לפגוע בניקוד האשראי לזמן ארוך יותר).

אשתי בקושי יכלה לנהל כרטיסים שונים, עכשיו דמיינו כרטיס זהה אבל עם מספר חשבון אחר. נשמע מצוין בתיאוריה. אולי הייתי יכול לעשות טריק כזה אם הייתי לבד ויכול לשלוט ב-100% מההוצאות.

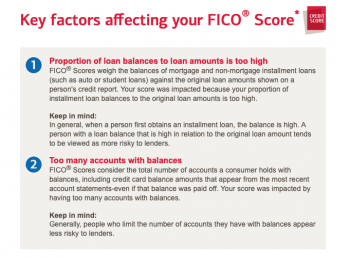

ובכן, למרות שאני מסכים עם שההשפעה של יתרות מדווחות היא זמנית, אם תמשיך לעשות את זה מחודש לחודש עבור כל הכרטיסים שלך, ניקוד האשראי שלך יסבול לאחר מספר חודשים וימשיך במגמת הירידה, ללא קשר אם תשלם את כל היתרות לפני תאריך יעד ולעולם לא תפספס תשלום - לפחות זה הניסיון שלי לאחר ג'אגלינג עם 4 כרטיסי אשראי במשך 12+ החודשים האחרונים. לעיון צירפתי קטע מהדוח האחרון שלי דרך BOA. אמנם אני לא אומר שכולם יזכו לאותה חוויה, אבל זה בהחלט השפיע על הציון שלי, ולכן אני הולך לומר לדפוק את כמה דולרים הנוספים במזומן בחזרה ואעבור להשתמש בכרטיס בודד.

קבצים מצורפים

- הצג את פריט המדיה ' href='tmp/attachments/screen-shot-2019-12-12-at-6-28-25-pm-png.882441/' >

צילום מסך 2019-12-12 בשעה 6.28.25 PM.png'file-meta'> 110.3 KB · צפיות: 99

צילום מסך 2019-12-12 בשעה 6.28.25 PM.png'file-meta'> 110.3 KB · צפיות: 99

ריגבי

- 5 באוגוסט 2008

- סן חוזה, קליפורניה

- 12 בדצמבר 2019

mlody אמר: ובכן, למרות שאני מסכים עם שההשפעה של יתרות מדווחות היא זמנית, אם תמשיך לעשות את זה מחודש לחודש עבור כל הכרטיסים שלך, ניקוד האשראי שלך יסבול לאחר מספר חודשים וימשיך במגמת הירידה, ללא קשר אם אתה משלם כל היתרות לפני תאריך הפירעון ולעולם אל תחמיצו תשלום - לפחות זה הניסיון שלי לאחר ג'אגלינג עם 4 כרטיסי אשראי במשך 12+ החודשים האחרונים. לעיון צירפתי קטע מהדוח האחרון שלי דרך BOA.העניין הוא שהבנקים מדווחים על היתרות החדשות מדי חודש, כך שאין טעם לבצע אופטימיזציה לאספקט הזה אם לא מתכננים להגיש בקשה לאשראי, שכן בחודש שאחרי זה ישתנה בכל מקרה. זה לא כמו גורמים אחרים (כגון תשלומים שהוחמצו) שיש להם השפעה מתמשכת.

אני הולך לומר לדפוק את כמה דולרים הנוספים במזומן בחזרה ואני אעבור להשתמש בכרטיס בודד.מה שאני עושה זה שיש לי כרטיס אחד המוקדש לקניות מקוונות שמוגדר כאפשרות התשלום המוגדרת כברירת מחדל בכל הקמעונאים המקוונים, ואני משתמש בכרטיס השני למצרכים ולקטגוריה אחת נוספת (בדרך כלל אוכל). אני נושא רק את הכרטיס האחרון. זה ממש לא קשה לנהל. נערך לאחרונה: 12 בדצמבר 2019 M

צָעִיר

- 11 בנובמבר, 2012

- עיר הרוחות

- 12 בדצמבר 2019

ריגבי אמר: העניין הוא שהבנקים מדווחים על היתרות החדשות כל חודש, אז אין טעם לבצע אופטימיזציה להיבט הזה אם אתה לא מתכוון להגיש בקשה לאשראי, שכן בחודש שאחרי זה בכל מקרה ישתנה שוב. זה לא כמו גורמים אחרים (כגון תשלומים שהוחמצו) שיש להם השפעה מתמשכת.

מה שאני עושה זה שיש לי כרטיס אחד המוקדש לקניות מקוונות שמוגדר כאפשרות התשלום המוגדרת כברירת מחדל בכל הקמעונאים המקוונים, ואני משתמש בכרטיס השני למצרכים ולקטגוריה אחת נוספת (בדרך כלל אוכל). אני נושא רק את הכרטיס האחרון. זה ממש לא קשה לנהל.

נכון, אבל אם יש לך 4 כרטיסים או יותר ולכל אחד יש איזשהו יתרה שמדווחת כל חודש, זה לא טוב עבור הציון שלך. לפיכך, אנשים משתמשים רק בכרטיס אחד ושומרים אחרים על יתרת 0, או משחקים משחק של תשלום יתרות לפני שהצהרות הסיום מדווחות ל-CB. יש אפילו ראשי תיבות מפוארים לזה - AZEO (כולם אפסים למעט אחד) - ראה את הקישור למטה שמעמיק כיצד לייעל את השימוש בכרטיס האשראי מנקודת מבט של ניקוד האשראי

https://ficoforums.myfico.com/t5/Ge...ategy-Purely-From-a-Credit-Score/td-p/5825110

בשבילי זה גורם נוחות מול שימושיות. אמנם הייתי מסוגל לנהל 3-4 כרטיסים ותמיד ידעתי באיזה כרטיס להשתמש כדי למקסם את החזר המזומן, לא ניתן היה לומר את אותו הדבר על אשתי. אישה מנצחת, סוף הסיפור! ר

ריגבי

- 5 באוגוסט 2008

- סן חוזה, קליפורניה

- 13 בדצמבר 2019

mlody אמר: נכון, אבל אם יש לך 4 קלפים או יותר ולכל אחד יש איזשהו יתרה שמדווחת כל חודש, זה לא טוב עבור הציון שלך. לפיכך, אנשים משתמשים רק בכרטיס אחד ושומרים אחרים על יתרת 0, או משחקים משחק של תשלום יתרות לפני שהצהרות הסיום מדווחות ל-CB. יש אפילו ראשי תיבות מפוארים לזה - AZEO (כולם אפסים למעט אחד) - ראה את הקישור למטה שמעמיק כיצד לייעל את השימוש בכרטיס האשראי מנקודת מבט של ניקוד האשראימהניסיון שלי זה מיתוס. אתה מקבל בדיוק את אותה תוצאה אם אתה משלם אותם לפני סגירת ההצהרה רק כאשר אתה באמת צריך ציון טוב. אין צורך לעשות זאת באופן שוטף. רבים מהחבר'ה בפורומים של Myfico וכו' מבקשים כל הזמן קרדיט חדש, אז עבורם זה עשוי להיות הגיוני. אולי עדיף להם לקצץ מעט בכרטיסי האשראי. תגובות:compwiz1202 ג

https://ficoforums.myfico.com/t5/Ge...ategy-Purely-From-a-Credit-Score/td-p/5825110

compwiz1202

- 20 במאי 2010

- 30 בדצמבר 2019

ריגבי אמר: הפתרון פשוט: קבל כרטיס Cash Rewards שני. ועם סטטוס 'כבוד פלטינום' עדיין תקבל 1.75% לאחר מיצוי הקטגוריות.כן% ניצול הוא אחד הגורמים הפכפכים ביותר.

אין כל צורך לשלם תמיד את היתרה לפני סגירת ההצהרה, שכן ההשפעה של יתרות מדווחות היא זמנית. אם אתה רוצה לייעל את הציון שלך לפני הגשת בקשה לאשראי, מספיק לשלם את הכרטיסים שלך לפני סגירת ההצהרה. אחרת פשוט השאר הכל בתשלום אוטומטי כדי שלעולם לא תפספס תשלום (זה באמת יכול לפגוע בניקוד האשראי לזמן ארוך יותר).

רשום פופולרי